- 개인 건강보험

- 그룹 건강보험

- 메디케어 보험

- 단기 건강보험

Health Insurance Coverage

PPACA (Patient Protection and Affordable Care Acts) 법안에 준하여 모든 국민이 기존병력과 상관없이 합리적인 가격으로 건강보험에 가입하도록 만들어진 건강보험입니다. 예방과 정기검진을 통하여 질병을 미리 예방하도록 하는 현재의 건강보험은 2014년부터 시행해 오고 있습니다.

가족 구성원 수와 가구 소득에 따라서 정부 보조를 받을 수 있고, 1년중 정해진 Open enrollment 기간 (11/1 ~ 12/15) 에만 가입 및 변경이 가능하며 보험의 효력 시작일은 이듬해 1/1 부터 입니다.

만약 이 기간을 놓치더라도 특별한 이유가 있을 경우에는 년중 가입 또는 변경이 허용됩니다.

Special Enrollment을 할 수 있는 경우: 아래에 해당이 된다면 Special enrollment Period 가 주어집니다.

(해당 요건의 자격 및 심사는 이를 증명할 수 있는 서류를 구비해 마켓 플레이스를 통해 확인할 수 있습니다.)

- 이주 (Moving)

- 결혼 (Getting married)

- 출산 (Had a baby)

- 입양 (Adopting a child)

- 비 자발적인 건강보험의 손실 (Losing Group Health coverage etc.)

그룹 건강보험은 회사에서 직원에게 제공하는 건강보험으로 회사의 규모에 따라서 반드시 직원에게 제공해야 하는 경우도 있습니다. 그룹 건강보험은 중요한 직원 복리 혜택 중의 하나로서 직원의 애사심과 자긍심을 높여주는데 큰 역할을 담당할 수 있습니다.

그룹 건강보험의 특징

- 세금 절약: 회사가 부담하는 직원 건강보험료는 세금 혜택을 줍니다.

- 가입자의 병력과 상관없이 보험 가입이 가능합니다.

- 개인 건강보험에 비해서 보험료 대비 혜택이 높습니다.

- 중요한 직원 복리 혜택 중의 하나입니다.

- Cobra: 직원의 퇴사시 코브라 (Consolidated Omnibus Budget Reconciliation)을 제공할 수 있습니다.

메디케어는 연방정부가 제공하는 건강 보험 프로그램으로 65세 이상, 또는 신장 투석, 루게릭병을 앓고 있는 환자나 Disability Benefit을 받은지 2년이 넘은 경우에 제공됩니다.

Medicare Part C, D 또는 Medicare Supplement 등 추가로 가입할 수 있는 보충 보험의 형태가 나눠져 있으며 플랜의 상담을 통해서 가입자의 상황에 맞는 최상의 보험을 선택해야 합니다.

| 파트 A | 병원, 입원, 전문요양시설 (SNF) 서비스, 가정방문치료를 보상합니다. |

| 파트 B | 의사 진료와 그 외 다른 외래 환자 의료 서비스를 보상합니다. |

| 파트 C | 파트 A & B 의 커버리지를 포함하며 지출 금액을 예상할수 있고 치과, 안경, 보청기 등의 추가 해택이 있습니다. |

| 파트 D | 처방약을 보상합니다 |

| 메디케어 서플리먼트 | 메디케어 보충 보험 플랜입니다. |

1. 연방 보험 (Medicare) 이 있는데 추가로 보험을 가입해야 할까요?

메디케어는 Part A 와 Part B로 나눠져 있습니다. Part A 는 병원 입원시 커버하는 보험이고, 그 외의 외래 진료는 Part B 에서 보상하도록 되어 있습니다. 하지만 오리지날 메디케어의 Part B 는 전체 의료비용의 80% 만을 커버해 주기 때문에 나머지 20% 는 보험가입자 본인이 부담을 해야 합니다. 뿐만 아니라 오리지날 메디케어에는 처방약 보험이 없기 때문에 Part D 보험을 따로 가입해야 합니다.

이처럼 오리지날 메디케어에서 제공하지 않는 20% 의 본인부담을 커버하면서 처방약 보험 혜택까지 받기 위한 방법에는 두 가지가 있습니다.

하나는 Part C (Medicare Advantage) 를 가입하는 것고, 다른 하나는 Medicare Supplement (Medigap) 플랜을 선택하고 별도의 처방약 보험 (Part D) 을 가입하는 것입니다.

1) Part C (Medicare Advantage): 이 플랜에 가입함으로 오리지날 메디케어에서 제공하지 않는 20% 의 본인부담을 커버하면서 처방약 커버리지까지 포함된 플랜을 선택하면 별도의 처방약 보험을 가질 필요가 없습니다.

연방 정부가 제공하지만 일반 보험회사를 통해 Part C 를 제공하기 때문에 회사마다 다양한 플랜이 있지만 보통 1년 동안 가입자가 부담해야 하는 최고 본인 부담금 한도 (Annual Out of Pocket Max) 가 정해져 있기 때문에 만약의 상황에 본인이 부담해야 하는 금액을 예상할 수 있다는 장점이 있습니다.

또, Part C 에는 일반 메디케어 또는 메디케어 서플리먼트에서 제공하지 않는 추가 혜택들이 있으며 그 내용은 다음과 같습니다.

- 치과 혜택

- 청각 혜택 (보청기)

- 시각 혜택 (안경)

- 스포츠 센터 회원권 혜택

- 교통편 제공

- 한방, 침 혜택 등

2) Medicare Supplement (Medigap): 이 플랜은 월보험료가 있지만 실제 아파서 병원에 가거나 입원을 할 때 본인부담금을 최소화할 수 있다는 장점이 있습니다.

65세가 되는 초기 가입기간 Initial Enrollment Period (IEP) 에 건강 검진 없이 기존 질병이나 병력이 있어도 가입할 수 있습니다. 하지만 오리지날 메디케어 또는 Part C (Medicare Advantage) 을 가지고 있다가 메디케어 서플리먼트 플랜으로 바꾸는 경우에는 건강 검진을 통해 심사를 받아야 하고 이에 따라 가입 승인 여부가 결정되기 때문에 처음 메디케어를 받는 경우라면 자신의 건강 상태를 고려해 신중히 선택할 필요가 있습니다.

메디케어 서플리먼트 플랜을 가입하는 경우에는 처방약 플랜이 포함돼 있지 않기 때문에 반드시 별도의 처방약 보험 (Part D) 을 가입해야 합니다.

3) Part D (처방약 보험): 최초로 메디케어를 받을 때 약을 먹는 것이 없더라도 처방약 플랜은 별도로 가입해야 합니다.

오리지날 메디케어 (Part A & B) 가 아닌 보충 보험을 가입하는 경우라면 처방약 플랜이 포함된 플랜인지 아닌지를 반드시 확인하고 별도의 Part D 를 가입하거나 처방약 보험 커버리지가 있는 플랜으로 가입하도록 해야 합니다.

만약 처방약 플랜을 선택하지 않는다면 필요에 의해 가입 신청을 하는 싯점에 오리지날 메디케어를 받은 날짜로부터 처방약 보험이 없었던 기간을 계산해 평생 패널티를 내도록 되어 있습니다.

2. 보험가입은 언제 할수 있나요?

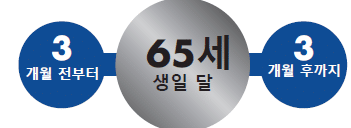

- 초기 가입 기간 / Initial Enrollment Period (IEP)65세 생일이 있는 달을 기준으로 3개월 전부터, 생일이 있는 달 그리고 3개월 후 사이 총 7개월 안에 언제든지 가입신청을 할 수 있습니다.

- 연간 가입 기간 / Annual Election Period (AEP)

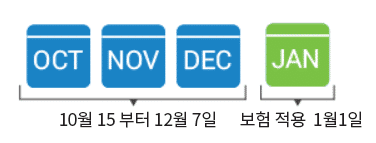

신규가입과 플랜 변경을 할 수 있는 기간으로 매년 10월 15일 부터 12월 7일 사이에 한번 주어진 Annual Election Period (AEP) 에 가입 또는 변경한 보험은 다음해 1월 1 일부터 보험 효력이 적용됩니다.

- 특별 가입기간 / Special Enrollment Period (SEP)

타주로의 이주, 직장에서의 은퇴, Medicaid 의 취득 또는 손실 등 현재의 커버리지를 변경할 이유 (Life change) 가 있는 경우 특별 가입기간 Special Election Period (SEP) 60일이 주어지며 이 기간 안에 플랜을 변경 할 수 있습니다.

단기 건강보험은 기존 오바마케어 (ACA) 플랜에서 의무화한 혜택을 보장하지는 않지만 저렴한 보험료로 건강보험을 가입할 수 있습니다.

신청시 보험회사의 심사를 통해 가입 승인 여부가 결정되며, 가입이 승인되더라도 가입 이전의 질병은 보상해 주지 않습니다. 가입자는 일반 건강보험이 없는 공백기간 만큼 선택적으로 1개월에서 최대 1년까지 가입이 가능합니다.

단기 건강보험은 어떤 경우에 가입이 가능한가요?

- 이직 과정에서 건강보험의 공백이 있는 경우

- 학교 졸업 후 또는 가족보험에서 제외되어 보험이 없어진 경우

- 다른 건강보험이 시작되기 전까지 공백을 채워야 하는 경우

- 메디케어 보험이 시작되기 전까지 공백이 있는 경우

- 건강보험 가입시기를 놓쳐 다음 가입 기간까지 기다려야 하는 경우

단기 건강보험의 장점

- 언제든 가입이 가능합니다.

- 중간 해약을 해도 벌금이 없습니다.

- 본인 부담금 (Deductible)의 범위를 결정할 수 있어 보험료 조절이 가능합니다.

- 필요에 따라 가입기간을 결정할 수 있습니다.

- 보험료가 일반 건강보험에 비해서 상대적으로 저렴합니다.

- 보험가입을 통해 예상할 수 없는 질병으로 인한 과대한 병원비 지출 부담으로 부터 자유로울 수 있습니다.

단기 건강보험의 단점

- 가입전 건강 검진을 받아야 합니다.

- 기존 건강보험 (ACA)에서 의무화된 혜택을 보장하지 않습니다.

- 가입전 질병은 커버하지 않습니다.

- 정부 보조금액이 적용되지 않습니다.

견적 요청

E-선물권을 드립니다.

보험이 필요한 고객을 소개해 주시면 $20의 E-선물권을 보내드립니다.

절차는 다음과 같습니다.

사업체 보험에 한해 주위의 보험이 필요하신 분들에게 저희 코너스톤 종합보험의 연락처 (770.234.0606) 를 주시면 됩니다.

사업체 보험 (비지니스 보험, 종업원

상해보험 등) 을 문의하는 고객이 소개하신 지인분의 정보를 알려주시면 저희가 소개해주신데 대해 감사의 마음을 담아 $20 E-선물권을 보내 드립니다.